2014年上半年全国铅酸电动车下滑,而锂电自行车却呈现上升趋势,可以预测今年是电动自行车行业出现拐点的第一年,有迹象表明,这个拐点的范围会持续1-2年。市场出现拐点,很大程度上是有市场规律决定的,也是由于消费需求出现了变革。主要发生以下变革:

1、 需求转移制约了购买力。社会经济环境发生了变化,金融改革导致消费者不再将房产置业作为第一追求,据央视财经报道,汽车自2013年开始已经成为30岁以下的消费者最想购买的产品,高端数码产品排名第二。而往往这类消费者在原先的电动自行车消费领域占据很大的比重,因此他们消费的转移影响了电动自行车购买力。

2、 产品使用寿命延长减缓了购买力。最近三年,各大品牌之间的竞争有效将电动自行车质量提高,配件、用料成为吸引消费者的手段之一,产品使用寿命延长。原来3年就该换新车的消费者,现在已经用5年照常使用。今年“以旧换新”促销活动的效果减弱就是一个实证。

3、 消费者越来越注重品牌化。今年上半年全国电动自行车总量下滑的大环境下,前十名品牌出现逆势上扬,充分说明了品牌已经成为消费者购买的重要诱因之一。从2013年下半年开始,全国一二线品牌都在进行高端车的推广,取得了良好的市场效益。消费者已经从关注价格转而关注产品品牌、功能和外形。

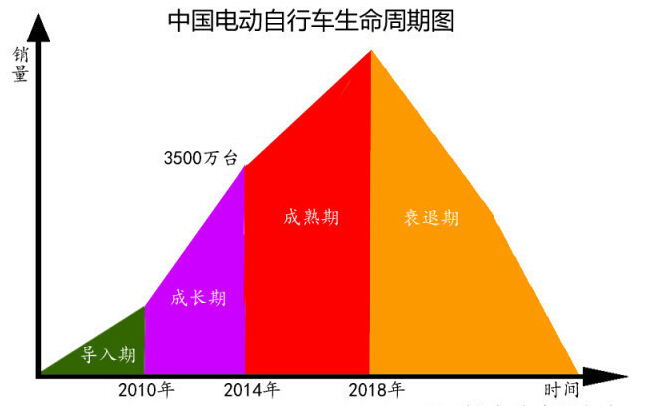

正如多位行业人士分析的那样,国内电动自行车实现销量不可能无上限的增长,结合国内目前市场的普及率以及中国消费人群和更新周期,国内电动自行车的稳定年销售量应该在3500万台至3900台之间。接下来的几年内,国内电动自行车预计将会出现以下趋势:

首先,拐点期内,淘汰末流企业的速度和数量增加。从今年上半年的终端市场可以看出,一二线品牌在拼命进行价格战和促销战,末流企业的资源和实力都不允许它们能够继续支撑下去,再加上新国标出台,将对实力弱的企业是一种限制,退出行业是它们最好的选择。而市场将会逐步释放小范围的销量空间,被一线品牌分食。从而引起一线品牌微幅的增长。

其次,拐点期内,一线品牌之间的争夺将呈现拉锯态势。目前前两名之后的品牌销量相差均不超过50万台,因此谁都有机会挤进强五强,因此一线品牌的次序会有一些调整。电动车行业目前是市场容量以及中国的消费市场规模,足以容纳20个左右的品牌,那么意味着拐点期内的最近两年,渠道与终端的竞争主要存在与前20名品牌之间。

再次,拐点期后,电动自行车品牌格局初定。观察行业生命周期图,2018年前后中国电动自行车行业将进入真正意义上的成熟期,品牌将大幅度减少,如上文所述,成熟期的品牌数量将大幅度减少,一线品牌阵营扩大,一大批中小企业将不复存在。按照“二八法则”的理论。一线品牌的总销量均将能突破200万台。

最后,趋于市场成熟期,电动自行车产品种类减少。现在市场上各个品牌的品种都很多,其实这是一个价格竞争引发的结果,厂家就通过快速增加新品将对手抛在身后,往往就陷入了恶性循环。当市场仅存少部分品牌,并且各个品牌销售量都是百万级时,知识产权的保护意识也增强,大家都可以去开发自己的专利产品。

从今年上半年铅酸车和锂电自行车的发展对比看,电动自行车行业未来发展主要偏向于车辆电源的发展和品牌化之路。综上所述,2014年是行业面临拐点,也是市场需求变革的一年。各大企业应该根据自身的资源、渠道状况合理整合资源,从产品差异化打造和品牌提升两方面下手,顺应市场发展的潮流,找准自己的市场坐标。大力发展电动自行车是一种趋势,也是符合中国国情和顺应世界潮流。现阶段的国内电动自行车行业不和谐、不规范的做法,会在政府和市场的双重管理下一定会趋于规范。