三、手机电池貌似提高很快,动力电池呢?

消费级市场(笔记本、手机、MP3等)作为锂离子电池(下称锂电池)最早的“东家”,为锂电池的推广做出了巨大的贡献。今天,智能手机大行其道,电池再一次成为了制约智能手机发展的关键因素之一。这与如今的新能源汽车市场有几分相似。

对于电池能量密度的描述,一般有质量比能量和体积比能量两种说法。所谓质量比能量,就是每kg电池所携带的能量的多少,比如动力电池市场,多是以质量比能量去描述的。所谓体积比能量,一般指电池单位体积下所承载的能量的数量。目前主流手机电池的容量在2000~3000mAH,这样的容量的电池,其质量往往只有几十克,所以在移动消费级市场中,更关心的是电池的比体积能量。

日前,金立发布了一款名为M5的新手机,该手机具有超长续航功能。金立认为,手机续航,是国人使用智能手机的第一痛点,也是国民痛点。虽然在这个痛点上存在着一些争议,但是我们还来看看这款手机的电池吧。电池容量高达6020mAH,电池由两块3010mAH的电芯并联组成,能量密度达到650Wh/L左右。

从1991年,索尼发布了锂离子电池之后,至今的20多年时间里,锂离子的从本质上并没有什么变化。但尽管如此,也并非毫无创新,现在的锂离子电池,无论是效率还是容量,相比之前都有很大的提高,这是如何实现的呢?

如果反观近十年手机电池的发展,笔者觉得大概可以分为三个阶段。

第一个阶段,锂离子聚合物电池的兴起。

传统的锂离子电池使用的是普通液态锂电解质,但是在2005年以后,聚合物电解质的锂离子电池开始崭露头角。相对于之前的液态锂离子电池来说,聚合物锂离子电池除了在电化学特性上更有优势外,更重要的,是塑型更加灵活,能让电池做的更薄,体积利用率更高。

第二个阶段,手机电池的稳定期。

2010年以前,尤其是2007年以前,锂离子聚合物电池的兴起让手机电池容量有了长足的提高。但是随着技术的成熟,电池比能量提高的速度开始减缓。更重要的是,随着电池能量的加大,安全问题开始浮现在我们眼前。很多厂家开始着眼于提高电池的安全性指标,在电池的外壳防护上下了一些功夫。虽然不能提升电池的能量密度,但是在长期发展来看,还是必要的。因为能量密度增加,出现问题的损失也会越大。曾有文章说1kg动力电池等同于103gTNT,不说TNT的心理暗示作用,仅从能量的角度去考虑安全性是不够全面的,要从能量的大小和能量的密度两方面去考量。

第三个阶段,手机电池的第二次能量密度提升。

到2013年以后,手机电池开始有一次的提升了能量密度。这里面有材料的原因,电池厂家通过改善工艺,提高了材料的压实密度,或通过其他的手段,让电池的容量有了进步。同时,即iPHONE之后,市场上越来越多的手机电池变得不可拆卸。通过电池和手机的“一体化”,省去了原来电池的硬壳保护,提升了电池的能量密度,或者根据电池结构,开发异型电池等。除此以外,更直接的一种方法是提高电池的电压。通过将电压平台提高0.1V左右,提高电池的能量。这与前一段比亚迪的磷酸铁锰锂电池有异曲同工之妙。目前,主流的手机电池能量密度保持在600Wh/L左右,有些厂家的产品会稍微高一些,比如小米手机,电池能量密度在620Wh/L以上,上述金立手机,能量密度达到650Wh/L。具体使用的哪种手段,还请对号入座。但曾有报道说,当能量密度达到700Wh/L的时候,可能使电池的可充分循环寿命小于300次,爆炸的隐患大大增加。

既然提高电压有如此多的害处,为什么大家还要这么去做呢?这让笔者想起了一个故事。以前圆珠笔和钢笔的笔芯粗细度是一样的,但是有一个问题,就是圆珠笔书写2万字左右,就会出现漏油,主要原因就是笔珠的磨损寿命就在2万字左右,当所有人都在研究耐磨材料的时候,有个叫田腾山郎的日本人,开发了一款产品,就是让笔芯的油墨在2万字之前用完。这与现在的手机电池的研发思路有相似之处。智能手机,已不再是当年“用到坏”传统手机,而是像电脑一样,用一段之后,就需要更新升级。因此可能还没到电池出现问题的时候,手机已经淘汰了。虽然笔者个人认为,提高电池电压平台,实际上是一个比较冒险的方式,对电池的稳定性和寿命,都有着潜在的影响。但是目前看,适当的提高一点电池的工作电压,起码市场对这种做法还是接受的。

和动力电池市场一样,我们也看到了许多新的技术,比如美国发布的一篇纳米电池的报道,通过电极结构的纳米孔,可以在12分钟之内将电池全部充满;还有号称能实现更快速充电的“铝电池”,可在一分钟充满电量;美国德雷赛尔大学的科学家,使用粘土,研制了一种高导电薄膜,这种称之为“MXene粘土”的材料,可以用于制作新一代大容量电池和超级电容器。

新的电池技术虽然是鼓舞人心的,但是任何的新技术,新材料都需要经过相当长的一个转化过程,才能成为商业的产品,比如锂电池,最早的锂电池的概念要追溯到上个世纪的六七十年代,之后液态锂离子电池和聚合物锂离子电池也是经历了十几年发展,才有了今天的状态。但是最近几年智能手机硬件发生了突飞猛进的进步,手机性能,可以与一台个人电脑相媲美,这样电池技术有点吃不消。所以虽然手机续航不一定是国民痛点,但起码也是短板之一。

很多人关心动力电池和消费级电池的区别。笔者觉得,从电池的角度来说,是没有本质的区别的。但是由于产品应用条件不同,所以设计的理念和思路也是不同的,从而导致我们所看到不同领域电池的产品属性,有很大区别。在消费级电池领域,没有五花八门的正极材料;而在动力电池领域,也很少谈到关于电解质变化对性能的影响。在能量密度方面,比如我们都知道2015年2月16日,科技部发布了《国家重点研发计划新能源汽车重点专项实施方案(征求意见稿)》,其中明确要求了2015年底轿车动力电池能量密度要达到200Wh/kg。作为消费级电池来讲,早在2013年,其能量密度就超过200Wh/kg的水平了,这不但与优化材料和结构有关,高电压的做法更是功不可没。由于消费级电池一般不成组使用,即使成组,也是几支电池之间的串并联,与动力电池简直是数量级的差别;“BMS”直接管理电芯;充放电电流较小;热管理也相对容易;一般来说,消费级电池质保期也只有1年,所以这种做法是完全可以满足消费级电池市场的需求的。但是在动力电池市场,可能就行不通了。动力电池的要求,相对要高更加综合,既有安全性的考虑,又有成本方面的评价,同时还有性能方面的要求。虽然在特斯拉身上,似乎完成了一次消费级电池与新能源汽车的完美结合,但是车的定位和价格,和我们期望中家用级的新能源汽车还是有一定差距的。

磷酸铁锂、钴酸锂、三元材料、锰酸锂……各种正极材料冲击能量瓶颈的同时,笔者认为是不是应该停下来考虑一下安全和其它的问题。消费市场,动力市场,储能市场,锂离子电池是不是能解决所有的问题。任何的电池可能都有其适用环境。比如燃料电池,无论是作为新能源汽车的动力单元,还是作为市政供电设备来说,其电池特性上都是非常合适的,但是与现有锂离子电池体系相比,开发小型燃料电池便携设备可能使比较困难的。在高喊技术突破的时候,更需冷静的考虑一下锂离子电池的局限性。因为只有意识到这些局限性,才有可能探索新的电池体系。当然不得不承认,随着技术的推进,将来发展具有更高能量密度,并且能满足商业应用需求的新的电池体系,而且要求新体系所使用的材料要求环境友好,成本低廉,材料易获得,变得越来越困难了。因此,在发展锂离子电池的同时,笔者也呼吁要对那些已经发现但并未充分商业化的电池体系,投入更多的精力和资源。

四、电池成本降速比预期快3年内将降到230美元/千瓦时

现在,电动汽车的价格比普通燃油车贵很多,很多人认为电动汽车进入大众汽车消费市场将永无出头之日,虽然燃料和维保费用能省不少,但是较高的初次购买价格仍然会吓跑不少消费者。地球人都知道,电动汽车就是贵在电池,但可喜可贺的是,国外一项最新研究称,锂离子电池的成本价格一路在下降,而且速度比以前的预估要快。

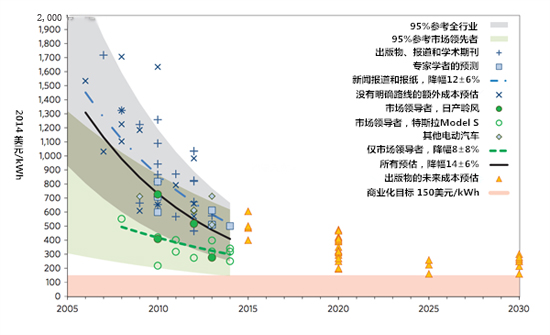

据TheCarbonBrief报道,早在2013年,国际能源属(IEA)曾经预测,到2020年,电动汽车电池成本将下降到300美元/千瓦时。然而,NatureClimateChange的研究人员认为,电动汽车行业可能已经提前达到了这一目标,2007年至2014年之间,全行业平均成本从1000美元/千瓦时下降到410美元/千瓦时,平均每年下降14%。某些领先企业,例如日产和特斯拉已经跨越了IEA预测的300美元/千瓦时屏障,去年起电池成本很可能已经更便宜,价格可能比最近许多同行的评估低2至4倍,每年降幅为8%。

这项研究结果是基于同业评审学术刊物、机构测算、咨询和行业报告、媒体报道、电池厂商和汽车制造商等85个成本预测得出的。由于制造商不愿向公众披露自己的真实成本,因此,前面所提到的数据不是完整的数据。

电池成本估算和预期

2014年,欧盟电动汽车市场年增率达到37%,但整体汽车市场份额不到1%,高价格、里程短和充电基础设施的缺乏是电动汽车未能取得重大突破的原因。研究人员表示,随着电动车型不断增加,消费者的喜好度逐渐加强,电池成本将有进一步的下跌空间。

100美元/千瓦时经常被看作是电动汽车能与普通燃油车进行价格竞争的基准。为了追求削减成本,导致替代锂离子化学成分的各种研究大量投入,例如大众汽车集团正在酝酿投资电动汽车固态电池的研发。

研究人员预计,2017-2018年,电池成本将会降到230美元/千瓦时。以美国为例,目前油价很低,预计电池成本只有低于250美元/千瓦时,电动汽车的价格才能更有竞争力。如果电池成本再进一步跌破150美元/千瓦时,那么电动汽车市场就会发生量变,车辆技术也将因此发生潜在转变。

要想达到上述水平,即使是在当前的势头下,即使电池单体化学技术已经实现了许多进步,但电池成本价格的大幅下降也不可能在一夜之间发生。研究人员认为,这些新的研究仍然很遥远,只有市场规模的扩大更可能带来成本的下降。

特斯拉汽车公司正在验证研究人员的论断,当位于内华达州的Gigafactory超级电池工厂在2017年启动后,就会产生足够大的市场规模,从而实现Model3电动轿车35000美元的平民低价,这意味着电池成本将降低30%。另一方面,雷诺-日产也计划在2016年实现可供150万辆电动汽车使用的电池产能。

研究人员称,整体而言,在不久的将来,即使技术没有出现大的突破,规模经济效应也有可能推动电池成本下降到200美元/千瓦时。如果这项研究的预测是正确的,那么电动汽车市场的发展规模可能会超过预期,这是一件好事。

此外,根据《华盛顿邮报》刊登的不同电池成本估算,目前锂离子电池的平均价格在496美元/千瓦时,这显示自2010年以来成本降幅已达60%。按照这个速度,电池价格5年内有望降到175美元/千瓦时。

从长远来看,汽车制造商必须在盈利的基础上生产电动汽车,然后加大销售力度,实现规模经济效应。日产汽车公司在第一代聆风电动汽车上市后就设立了庞大的销售目标,如今确实说到做到,聆风是全球迄今销量最高的电动汽车,今年将突破20万辆大关。下一代聆风预计将提供120-150英里(193-240公里),甚至更多的续航里程,显然这会吸引更多的消费者,日产作为车企也会越来越有利可图。