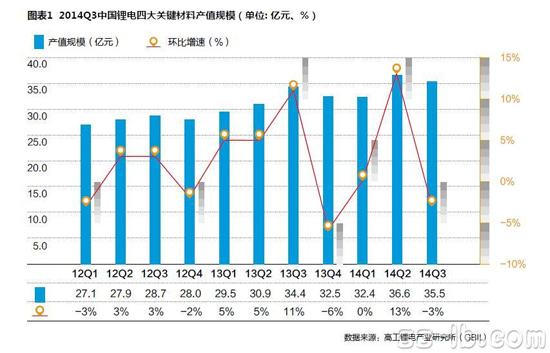

图表1

2014年第三季度国内锂电四大关键材料产值规模为35.47亿元(图表1),环比下降3%。四大材料中,除了隔膜外,其他材料的销售额均出现环比下降。原因有:(1)下游应用市场,除了新能源汽车,3C与储能市场在第三季度表现一般,导致销量环比下滑;(2)由于四大材料的产能均严重过剩,供大于求,价格持续下滑。

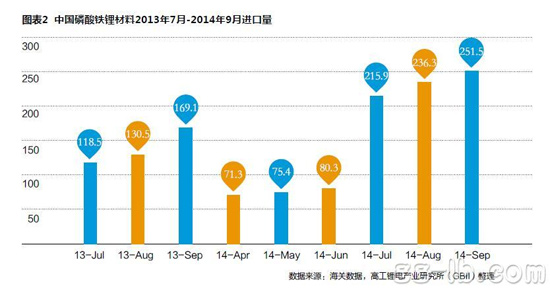

新能源汽车销量销售38163辆,比2013年同期增2.8倍,直接拉动磷酸铁锂的需求,但国内磷酸铁锂材料制造商享受的红利有限。主要原因有:(1)国内动力电池巨头自主生产磷酸铁锂,外部采购量有限,如比亚迪、国轩高科等;(2)进口磷酸铁锂的性能优势,中高端电芯厂趋于采购国外的磷酸铁锂,因此第三季度国内磷酸铁锂进口量增长较大。2014年第三季度中国进口磷酸铁锂704吨(图表2),同比增长68.4%,环比增长210%。

图表2

国内目前新能源汽车仍以磷酸铁锂路线为主,被看好的三元材料动力路线仍处于样车阶段。如已经上市的北汽绅宝EV、即将上市的北汽E150EVII、江淮和悦iEV5、奇瑞S15EV等均采用了三元材料。这些车型,均销量不大,因此第三季度实际的动力三元材料需求量较低。

同期,负极材料中人造石墨同比增长23%,环比增长1.7%,增速高于天然石墨。人造石墨主要用于动力电池及高端的3C数码类产品上,受益于第三季度新能源汽车的增长,人造石墨的销量走高,高于负极材料增速。

电解液方面,由于六氟磷酸锂的国产化率逐渐提升,价格下行,导致电解液价格持续走低。GBII调研数据显示,六氟磷酸锂的均价从2013年初年的12.5万元/吨,下降到2014年第三季度的8.6万元/吨,降幅达到31.2%。受此影响,电解液的均价由第二季度的4.5万元/吨将至4.2万元/吨,降幅为6.7%。

隔膜方面,由于国产隔膜逐渐放量及品质提升,得到国内电芯大厂认可,目前国产隔膜正在进行积极替代部分进口隔膜。第三季度干法隔膜同比增长38.4%,环比增长10.1%。星源材质受LG、比亚迪、力神等厂商的订单带动,三季度销量继续增长。其他厂商如沧州明珠等也在积极导入大型电芯厂商的供应链。同期,湿法隔膜环比增长2.3%,同比增长64.2%。第三季度里,国内后起的湿法隔膜厂表现突出,先后进入国内电芯大厂的供应链,向湿法高端隔膜进军,由于价格、售后等优势,这将对进口湿法隔膜产生冲击。GBII预计国内湿法隔膜的市场竞争格局将在第四季度进一步形成、巩固。